POR QUE INVESTIR DE FORMA PASSIVA?

"SE NÃO PODE VENCÊ-LO, JUNTE-SE A ELE"

No longo prazo, são pouquíssimos os investidores que conseguem "bater o mercado" de forma consistente, com baixo risco.

- Estudos mostram que em mais de 80% dos casos, as estratégias ativas de investimento - tais como stock picking, day trading e timing the market - perdem para "a média de mercado" no longo prazo (5+ anos).

"INVESTIR DEVERIA SER MONÓTONO COMO ESPERAR A TINTA SECAR"

Não perca seu tempo lendo relatórios e balanços financeiros visando buscar "a próxima Tesla". Isso não funciona: é o tempo no mercado e os aportes regulares que te darão uma aposentadoria tranquila.

- Dedique suas horas para a sua fonte de renda atual mas coloque suas economias (e o tempo) para trabalhar para você!

PASSOS PARA EXECUTAR A ESTRATÉGIA PASSIVA?

Passo 1: Perfil, objetivos e carteira

Defina suas metas de investimento (ex: retorno de 10% ao ano) e monte uma carteira que tenha capacidade de alcançar tais objetivos mas também adequada ao seu perfil como investidor (conservador, moderado, agressivo, etc).

Passo 2: Mantenha-se investido

Faça aportes periódicos em sua carteira (e re-balanceie sempre que necessário), usando a corretora da sua preferência.

Passo 3: Tempo e oportunidades

Não se desespere com crises ou notícias negativas: aproveite as oportunidades e as condições (ou ciclos) do mercado.

Espere o tempo (juros compostos!) agir, protegendo e rentabilizando seu capital no longo prazo.

Espere o tempo (juros compostos!) agir, protegendo e rentabilizando seu capital no longo prazo.

PASSO 1: Perfil, Metas e Carteira

Passo 1.1: Perfil de Investidor

Identifique (ou valide) seu perfil de investidor.

Basicamente são 3 os perfis de investidor:

-Conservador,

-Moderado,

-Agressivo (ou Arrojado).

Na prática, cada perfil reflete o seguinte:

- Uma determinada expectativa de retorno (quanto mais conservador, menor a expectativa de retorno)

- Uma determinada exposição aos riscos (quanto mais conservador, menor o "apetite" ao risco)

- Uma determinada carteira: as classes de ativos constituintes, os ativos em si, a alocação em cada um deles e a correlação entre as classes de ativos.

Basicamente são 3 os perfis de investidor:

-Conservador,

-Moderado,

-Agressivo (ou Arrojado).

Na prática, cada perfil reflete o seguinte:

- Uma determinada expectativa de retorno (quanto mais conservador, menor a expectativa de retorno)

- Uma determinada exposição aos riscos (quanto mais conservador, menor o "apetite" ao risco)

- Uma determinada carteira: as classes de ativos constituintes, os ativos em si, a alocação em cada um deles e a correlação entre as classes de ativos.

Passo 1.2: Objetivos de Investimento

Defina seus objetivos de investimento.

Em outras palavras, qual a finalidade de seus investimentos?

-Preservar seu capital?

-Proteger-se quanto à inflação?

-Proteger-se quanto à desvalorização do Real?

-Ter um renda extra?

-Rentabilizar seu capital?

Defina sua meta de investimento (alinhada ao perfil de investidor e aos objetivos de investimento).

Exemplo: No longo prazo, obter um retorno médio de 10% ao ano.

Em outras palavras, qual a finalidade de seus investimentos?

-Preservar seu capital?

-Proteger-se quanto à inflação?

-Proteger-se quanto à desvalorização do Real?

-Ter um renda extra?

-Rentabilizar seu capital?

Defina sua meta de investimento (alinhada ao perfil de investidor e aos objetivos de investimento).

Exemplo: No longo prazo, obter um retorno médio de 10% ao ano.

Passo 1.3: Monte sua carteira passiva

Monte uma carteira passiva de investimentos que tenha capacidade de alcançar tais metas e objetivos mas também que seja adequada ao seu perfil como investidor.

Considere quais as classes de ativos (e os principais ativos financeiros em cada uma delas) para compor um carteira passiva, balanceada e diversificada.

Exemplo: ETFs de ações internacionais negociados na B3 tendem a rentabilizar seu capital assim como tendem a proteger quanto à desvalorização do Real.

Outro exemplo: ativos financeiros de renda fixa tendem a preservar seu capital e alguns deles tendem a te proteger quando à inflação.

Considere as expectativas de retorno e de volatilidade (ou seja, risco) das classes de ativos e dos ativos em si.

Exemplo: historicamente ETFs da B3 que seguem o S&P 500 apresentaram uma rentabilidade média de 2% ao mês, mas lembre-se que retorno passado não é garantia de rentabilidade futura.

Considere as correlações entre as classes de ativos buscando alocar em classes de ativos pouco (ou não) correlacionadas.

Considere quais as classes de ativos (e os principais ativos financeiros em cada uma delas) para compor um carteira passiva, balanceada e diversificada.

Exemplo: ETFs de ações internacionais negociados na B3 tendem a rentabilizar seu capital assim como tendem a proteger quanto à desvalorização do Real.

Outro exemplo: ativos financeiros de renda fixa tendem a preservar seu capital e alguns deles tendem a te proteger quando à inflação.

Considere as expectativas de retorno e de volatilidade (ou seja, risco) das classes de ativos e dos ativos em si.

Exemplo: historicamente ETFs da B3 que seguem o S&P 500 apresentaram uma rentabilidade média de 2% ao mês, mas lembre-se que retorno passado não é garantia de rentabilidade futura.

Considere as correlações entre as classes de ativos buscando alocar em classes de ativos pouco (ou não) correlacionadas.

PASSO 2: MANTENHA-SE INVESTIDO

PASSO 2.1: APORTES PERIÓDICOS

Faça aportes periódicos em sua carteira passiva usando a corretora da sua preferência.

O resultado final do seu investimento é diretamente proporcional ao montante e à frequência de seus aportes.

O resultado final do seu investimento é diretamente proporcional ao montante e à frequência de seus aportes.

- Quanto maior for o seu aporte, maior será seu saldo final no longo prazo.

- Quanto mais frequentes forem os seus aportes, maior será seu saldo final no longo prazo.

PASSO 2.2: REBALANCEAMENTO

Rebalanceie sua carteira sempre que for pertinente.

Rebalancear significa fazer compras e vendas de ativos visando voltar aos percentuais desejados de alocação.

Atente-se para não fazer movimentações desnecessárias pois elas tendem a gerar custos e impostos desnecessários.

Você poderá utilizar os aportes regulares para comprar mais dos ativos que menos desempenharam na sua carteira, ou seja, aquele com o menor saldo atual (ou com o maior desvio em relação à alocação desejada).

Rebalancear significa fazer compras e vendas de ativos visando voltar aos percentuais desejados de alocação.

Atente-se para não fazer movimentações desnecessárias pois elas tendem a gerar custos e impostos desnecessários.

Você poderá utilizar os aportes regulares para comprar mais dos ativos que menos desempenharam na sua carteira, ou seja, aquele com o menor saldo atual (ou com o maior desvio em relação à alocação desejada).

PASSO 3: TEMPO E OPORTUNIDADES

PASSO 3.1: ESPERE O TEMPO E OS JUROS COMPOSTOS AGIREM

Espere o tempo e os juros compostos agirem sobre seus investimentos.

Pela fórmula do Valor Futuro*, sabemos que o tempo é a única variável que impacta exponencialmente o saldo final dos seus investimentos.

*Valor Futuro = Valor Inicial * (1+taxa) ^ tempo +Valor dos Aportes * [(1+ taxa)^ tempo -1] / taxa

Pela fórmula do Valor Futuro*, sabemos que o tempo é a única variável que impacta exponencialmente o saldo final dos seus investimentos.

*Valor Futuro = Valor Inicial * (1+taxa) ^ tempo +Valor dos Aportes * [(1+ taxa)^ tempo -1] / taxa

PASSO 3.2: APROVEITE AS OPORTUNIDADES

Aproveite as oportunidades e as condições (ciclos!) do mercado.

Não se desespere com crises ou com notícias negativas. O investidor de longo prazo não deveria dar atenção à elas. Seria interessante fazer exatamente o contrário: comprar quando os preços caem.

Atente-se porém às mudanças nas condições do mercado. Conheça os ciclos das classes de ativos e use-os ao seu favor.

Não se desespere com crises ou com notícias negativas. O investidor de longo prazo não deveria dar atenção à elas. Seria interessante fazer exatamente o contrário: comprar quando os preços caem.

Atente-se porém às mudanças nas condições do mercado. Conheça os ciclos das classes de ativos e use-os ao seu favor.

ISSO É TUDO?

EXEMPLO: UMA CARTEIRA PASSIVA SIMPLES, COM APENAS 3 CLASSES DE INVESTIMENTOS:

25% em Renda Fixa

Invista em Títulos do Tesouro Direto: garantia das taxas contratadas e proteção contra a inflação.

Exemplos de possíveis ativos: IMAB11 ou os próprios títulos IPCA+ do Tesouro Direto.

Exemplos de possíveis ativos: IMAB11 ou os próprios títulos IPCA+ do Tesouro Direto.

25% em Fundos Imobiliários

Invista em fundos de índices de Fundos Imobiliário (FIIs): receba "aluguéis" todos os meses (e use tal capital para re-balancear seus investimentos).

Exemplos de possíveis ativos: ALUG11, XFIX11, ITIT11 ou ITIP11.

Exemplos de possíveis ativos: ALUG11, XFIX11, ITIT11 ou ITIP11.

25% em Renda Variável: Empresas Internacionais

Invista em fundos de Índices (ETFs-Exchange Traded Funds) dos principais mercados internacionais: você sócio das melhores empresas do planeta e com a proteção contra a desvalorização do Real.

Exemplos de possíveis ativos: SPXI11, IVVB11, WRLD11, ACWI11, TECK11 ou NASD11.

Exemplos de possíveis ativos: SPXI11, IVVB11, WRLD11, ACWI11, TECK11 ou NASD11.

Os 25% restantes você escolhe:

A-Alocar mais 25% em Renda Fixa (títulos do tesouro direto). Esta opção tende a reduzir os riscos da sua carteira.

B-Alocar mais 25% em Fundos Imobiliários. Esta opção dará mais dividendos mensais, facilitando o re-balanceamento da carteira.

C-Alocar mais 25% em Empresas Internacionais: Esta opção tende a aumentar a rentabilidade da sua carteira no longo prazo, além de protegê-lo em dólar.

D-Alocar mais 25% em Empresas Nacionais (via ETFs da B3/Bovespa). Esta opção tende a apresentar mais riscos, porém com expectativa de retorno maior visto que você se torna sócio das empresas brasileiras mais negociáveis. Exemplos de possíveis ativos: BRAX11, GOVE11, PIBB11, SMAC11, SMAL11, BOVV11 ou BOVA11.

B-Alocar mais 25% em Fundos Imobiliários. Esta opção dará mais dividendos mensais, facilitando o re-balanceamento da carteira.

C-Alocar mais 25% em Empresas Internacionais: Esta opção tende a aumentar a rentabilidade da sua carteira no longo prazo, além de protegê-lo em dólar.

D-Alocar mais 25% em Empresas Nacionais (via ETFs da B3/Bovespa). Esta opção tende a apresentar mais riscos, porém com expectativa de retorno maior visto que você se torna sócio das empresas brasileiras mais negociáveis. Exemplos de possíveis ativos: BRAX11, GOVE11, PIBB11, SMAC11, SMAL11, BOVV11 ou BOVA11.

QUEM SOMOS:

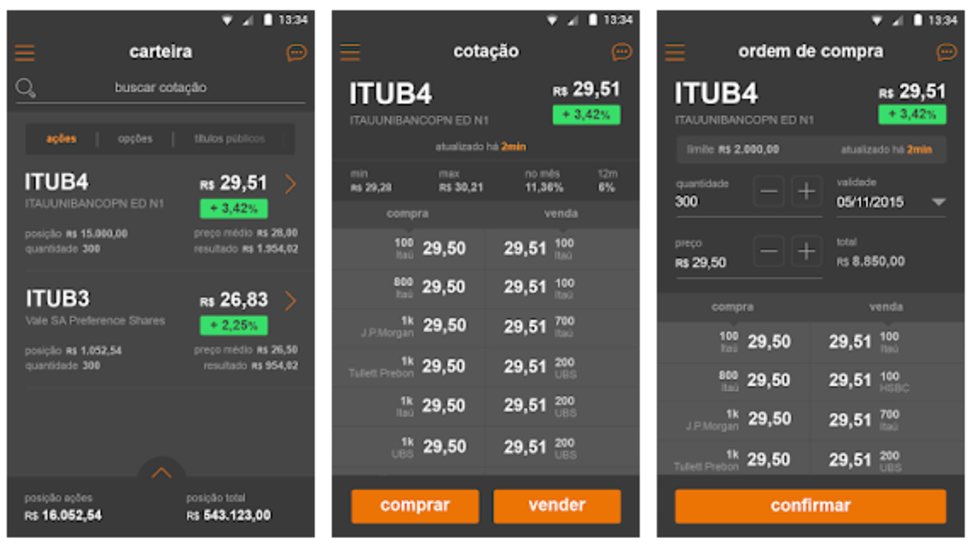

BONUS: COMO COLOCAR UMA ORDEM DE COMPRA (OU VENDA) NA SUA CORRETORA (exemplo: Itaú Corretora)

Busque o ativo financeiro (imagem 1)

- Você deve buscar pelo ticker: um código com 4 letras e termina geralmente com 3, 4 ou 11. Exemplo: ITUB4.

- Feito isso, clique no botão "Comprar" (ou vender, caso esta seja sua escolha) (imagem 2).

Defina o preço e a quantidade (imagem 3)

- Informe o preço máximo que você quer pagar por uma cota. No exemplo: R$ 29,50.

- No caso de venda, informe o valor mínimo que você quer receber por uma cota.

- Informe também a quantidade de cotas. No exemplo: 300.

- Informe a data de validade da sua ordem caso queira um prazo maior que o dia atual. No exemplo: 05/11/2015.

Revise as informações e se tudo estiver certo, clique no botão "Confirmar". Informe sua senha para a confirmação da sua ordem.

- Note que a ordem pode (ou não) ser efetivada dependendo da oferta e demanda do #mercado para aquele ativo financeiro.

- Caso a sua ordem (seja de compra ou de venda) não seja efetivada até o fim do prazo informado, ela será cancelada (e sem cobrança de tarifa).